札幌と筑波で電池材料を研究している北大化学系大学院生かめ (D2)です。日本学術振興会特別研究員DC1として日本政府からご支援いただいております。

学振DC・PD内定者の頭を悩ますのが『研究遂行経費』を申請するか否か。申請するメリットってあるの? もしも申請しなかったらどうなるのだろう? そもそも、研究遂行経費ってなに…?

正直な所、申請してみるまでは研究遂行経費の実態がよく分からないかもしれません。昔の私だってそうでした。特に何も分からないまま研究遂行経費を申請してしまったのですが、結果的には申請しておいて大正解でした。

研究遂行経費とは、税金対策のこと

研究遂行経費とは何なのか?ひと言でまとめるならば【税金対策】です。

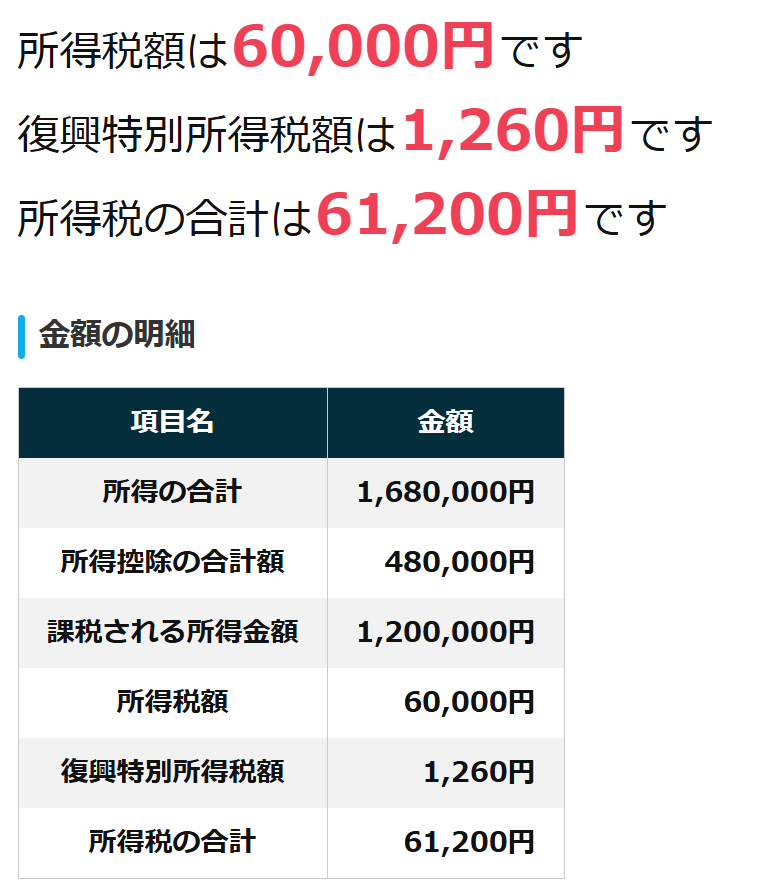

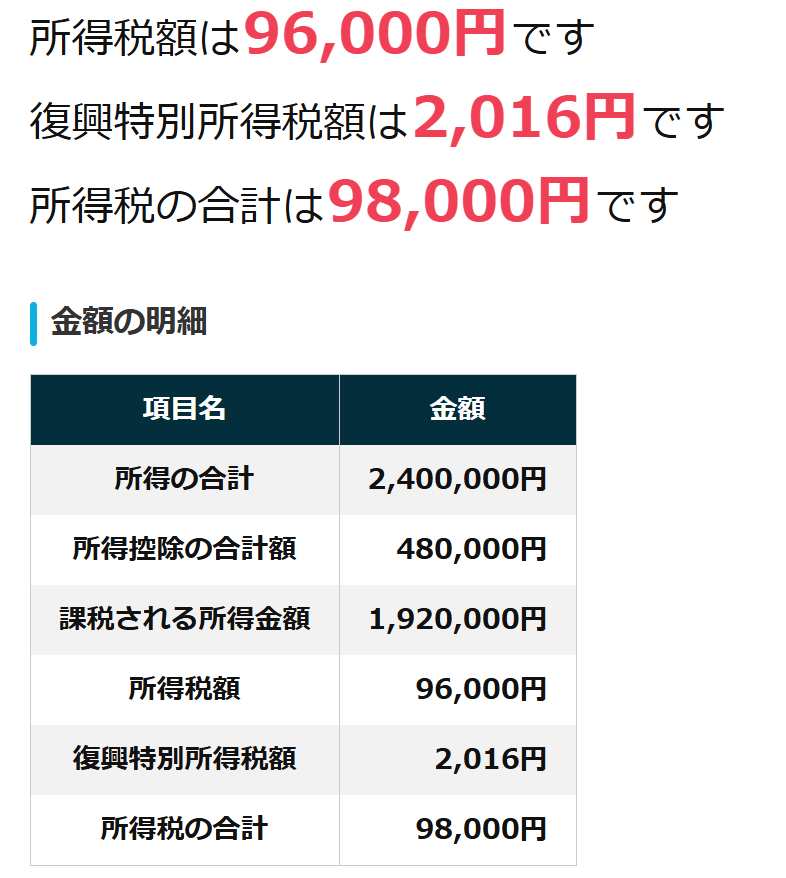

申請すると、所得税の課税対象となる所得額を引き下げられます。学振DCの年間所得は240万円。本来ならこの全額に所得税がかかるところ、3割分の経費枠を差し引いた残り7割(168万円)に対してのみ課税される仕組みです。所得税簡易計算ツール[リンク]でシミュレーションした結果がこちら。

研究遂行経費の申請で、年間約3.2万円の所得税を節約できます。ひと月分の食費に相当する金額が浮くと思えば、これはかなり大きい。

節税効果は所得税にとどまりません。国民健康保険料(国保料)も下がります。学振特別研究員は所得額の都合上、親の扶養から外れて国保に加入する必要があるのですが、課税所得額が下がれば国保料も連動して下がる仕組みです。国保料シミュレーター[リンク]で試算した結果がこちら。

国保料の節約額は年間6万円以上。6万円あれば何でもできます。ハーゲンダッツのアイスクリームを180個買って、隔日であの極上の食べ心地を一年中味わえるわけですよ。

所得税と国保料を合わせると、年間10万円弱の税金削減。手取りの少ない学振特別研究員にとって、ぜひ活用すべき制度です。

経費として認められるお金

日本学術振興会曰く、研究遂行経費として認められるのは以下4つの出費だそう↓

- 学会関係経費

- 各種研究集会等への参加費

- 学術調査に係る経費

- 所属・関連機関への交通費

①学会関係経費とは、学会の年会費や参加登録費のこと。学会の運営側としてお金を出せば会場運営費をも経費枠に入れられます。

②各種研究集会等への参加費とは、自宅と学会発表会場の間を往復するための交通費。研究費ではカバーされない分の交通費 (家ー空港間、新幹線駅ー学会会場間など) をこの項目にて計上することができます。

③学術調査に係る経費とは、研究に費やしたあらゆる出費のこと。実験試料はもちろん、カメラ、パソコン、モニター、専門書など多種多様。私の場合、研究連絡用に使っているスマートフォンの通信費をも計上できました。ChatGPTの利用料まで申請可能。もはや何でもアリですね。ただし、授業料と家賃は計上の対象外なので、ご注意ください。

④所属・関連機関への交通費とは、共同研究先へ赴くための出費。学振PDなら自宅ー所属研究室間の往復交通費をも含められるそうです。

研究遂行経費を申請するメリットとデメリット

改めて、研究遂行経費を申請するメリットとデメリットを整理しておきましょう。

メリット:年間10万円単位の節税

税金の支出を大幅に抑えられます。 所得税で年間3万円、国保料は年間6万円以上。合計10万円弱の節税効果です。

博士課程では大半の学生が自活していく必要があります。食費に光熱費、もろもろの生活費を全部自分の懐から出す生活。学振特別研究員の収入は月20万円(給与改定後は月24万円)。地方住まいの私にとっては十分ですが、関西や関東にお住まいの方にはゆとりある暮らしを送るには心もとない金額でしょう。

研究遂行経費を申請すれば10万円弱を手元に残せます。月換算で約8,000円。この8,000円が毎月あるかどうかで、生活の余裕度はずいぶん変わってきますよ。

デメリット:経費の申告がとにかく面倒

あえてデメリットを挙げるなら、経費申告が超絶面倒な点でしょうか。何にいくら使ったかをひと項目ずつ手入力する必要があります。しかも前年度分の経費申請を行うのは4月で、報告書の執筆で忙殺されるこの時期に経費申請まで重なるのは本当にきつい。

私はD1時代、使途の整理を後回しにしたツケが一気に回ってきました。過去一年分のクレジットカード明細とAmazon購入履歴とレシートの山を前にして、これからなすべき仕分け作業の道のりの長さに発狂しかけました。D2からは反省を活かし、お金を使うたびにスプレッドシートへ逐一記録するようにしています。

これから申請する方には日頃からの記録を強く推奨します。後回しにすると本当に泣きを見ますから。

経費枠を使い切れなかった場合

研究遂行経費枠は所得の3割分。学振DCなら72万円、学振PDならおよそ130万円です。全額使い切れば何の問題も生じませんが、余らせると追徴課税が発生します。使い切れなかった分の10.21%を別途支払う仕組みです。

たとえば経費枠を10万円余らせたとしましょう。追徴課税額は100,000×0.1021=10,210円になります。

私はD1時代に経費枠を6万円ほど余らせてしまいました。どう頑張っても経費に回せる支出が66万円分しか見つけられなかったんですね。D2の6月中旬、日本学術振興会から追徴課税を通知するメールが届き、D2の7月分の報酬から源泉徴収される形で精算されました。

特別研究員の最終年度に追徴課税が発生すると少し厄介で、退任後に支払いが回ってきます。大学院を出た後も院生時代の税金を払わされるのは、なかなか切ないものがありますね。

経費は正直に申告しよう

経費の申請がいくら面倒とはいえ、領収書の提出は不要です。あくまでも自己申告。何にいくら使ったか、真実を知っているのは本人のみ。

数字を少しいじれば経費枠を簡単に満額埋められてしまいます。追徴課税を避けるために水増し申告をしている人も、もしかしたらいるかもしれません。

ただ、研究遂行経費の制度は特別研究員の良心を信頼して運用されています。ここでの信頼関係が崩れたら、制度そのものが廃止されかねません。たった一人の水増しのせいで特別研究員全員が年間10万円の支出増を被るなんて、あまりにも巻き添えが大きすぎるでしょう。

万が一、申告の水増しが発覚した場合。軽ければ罰金、重ければ特別研究員の解雇、最悪の場合は大学からの処分もありえます。それほどのリスクを冒すくらいなら、経費枠を使い切れなくても正直に申告して追徴課税を支払ったほうがよほど賢明です。せいぜい数千円から数万円。正直者の勲章として受け入れましょう。

最後に

DC1の春に「えいやっ!」で出した一枚の申請書が、年間10万円の節税につながっていました。あのときの適当さに、今は感謝しています。

面倒な制度ではあります。でも、面倒なりに月8,000円の価値はある。ハーゲンダッツ換算で毎月25個分。リターンとしては十分すぎるでしょう。

コメント